一、市场概览

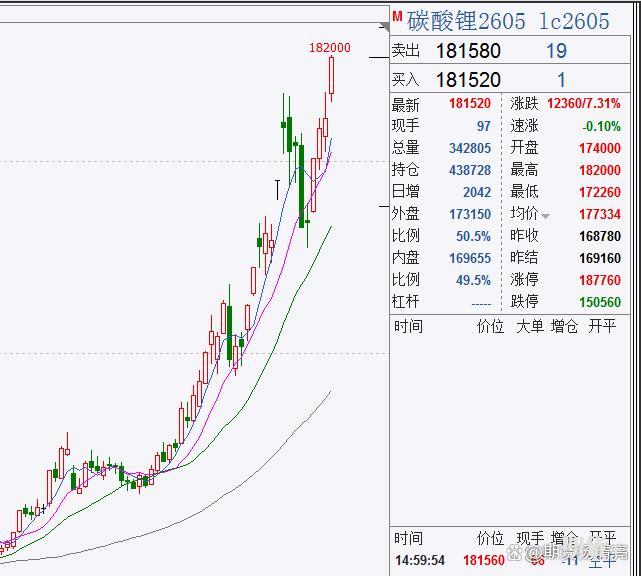

截至2026年1月23日,沪铜主力合约(CU2603)报102,830元/吨,较月初高点105,600元/吨仅回调约2.6%,但仍处于历史高位区间。同期,LME铜价报12,842美元/吨,COMEX铜库存达48.8万吨,创历史新高。铜价自2025年12月以来呈现"加速上涨-高位震荡-获利回吐"的三段式行情,反映市场对铜供应紧张与需求分化预期的反复博弈。

铜价短期承压但中长期看涨逻辑未改,当前价格波动主要受以下因素影响:

1.宏观层面:美联储1月29日维持利率不变,首次降息预期推迟至年中,美元指数维持在98.3附近高位震荡;

2.供应端:中国冶炼厂联合减产10%以上,智利矿山供应扰动持续,全球精炼铜供应增速仅1.5%;

3.需求端:新能源汽车、AI数据中心等新兴领域需求强劲,但传统领域需求疲软,下游高价接受度有限;

4.库存结构:全球铜库存呈现"美国囤积、非美紧缺"的极端分化,COMEX库存激增330%。

二、供需基本面分析

1. 供应端:多重约束与区域分化

供应端面临四大核心约束:

(1) 全球铜矿供应增速放缓

l 铜矿品位持续下降,过去20年全球平均品位下降约30%,开采成本翻倍

l 新矿投产周期长(8-10年),2026年矿山铜增速仅2.3%

l 智利矿山供应持续受扰动,2025年Q4产量同比减少30%,2026年可能延续

l 中国铜原料联合谈判小组(CSPT)已达成共识,2026年起主动削减矿铜产能负荷10%以上,覆盖中国70%电解铜产能

(2) 冶炼环节利润严重承压

l 铜精矿加工费(TC/RC)持续为负,2025年12月进口铜精矿TC费为-42.86美元/干吨

l 国内冶炼厂面临原料短缺困境,TC费为负意味着每处理一吨铜精矿需向矿商支付费用

l 炼厂通过增加副产品硫酸销售和使用冷料(粗铜、阳极铜)来缓解亏损压力,但这些缓冲机制难以长期持续

(3) 全球库存结构性失衡

l 美国COMEX铜库存激增,截至2026年1月17日已达48.8万吨,较2025年初增长约330%,远超其7%的全球需求占比

l 非美地区库存极度紧张,LME库存约15.6万吨,沪铜库存仅3.26万吨,现货升水持续走高

l 这种"区域错配"主要由美国关税预期引发的"虹吸效应"导致,贸易商为规避未来关税成本提前将铜资源运往美国

(4) TC/RC谈判僵局与政策约束

l 2025年铜精矿长单TC基准定为21.25美元/吨,远低于历史水平,但现货TC费已跌至-43美元/吨

l 中国政策明确限制产能无序扩张,新建项目须配套自有矿山资源,行业正从规模扩张转向保障资源安全与合理利润

2. 需求端:传统与新兴需求分化

需求端呈现"结构性分化"特征:

(1) 传统领域需求疲软

l 欧美地产市场下行,空调及电子类消费下降

l 中国家电、房地产相关铜需求仍处季节性淡季,下游高价接受度有限

l 部分终端企业在铜价低于99,500元/吨时采购意愿明显提升,但当前价格下成交偏淡

(2) 新兴领域需求爆发

l 新能源汽车:单车用铜量是燃油车的4-6倍,中国2025年新能源汽车产量达1,200万辆

l AI数据中心:每GW算力用铜1.2万吨,全球AI投资热潮持续推动数据中心建设

l 电网投资:中国电网投资逆周期增长,2025年1-11月电源工程完成投资8,500亿元

(3) 需求预测与缺口扩大

l 国际能源署预测:2035年全球铜需求将达5,000万吨,而供给仅3,500万吨,缺口1,500万吨

l 2026年全球精炼铜供需首次转为短缺25万吨,2027年缺口将扩至36万吨,2028年更是飙升至61万吨

l 中国铜原料联合谈判小组预计2026年缺口达32.6万吨,供需紧平衡格局持续

三、技术面分析

1. 价格走势与关键位

沪铜技术面呈现"突破-回调-震荡"格局:

(1) 长期趋势:

l 沪铜已突破横跨20年的超级收敛三角形上轨,与2024年黄金启动前形态一致

l 当前价格处于长期上升趋势通道中,高点和低点均不断抬高

l 历史规律显示,2005年铜价突破3.3万争议关口后暴涨157%,当前突破形态可能意味着上涨空间彻底打开

(2) 短期支撑与阻力:

l 关键支撑位:100,000元/吨(短期支撑),95,000元/吨(中期支撑),90,700元/吨(重要支撑)

l 关键阻力位:103,500-104,000元/吨(短期阻力),105,000元/吨(中期阻力)

l 1月17日因英伟达AI数据中心用铜数据修正引发暴跌,跌破101,000元/吨支撑,但随后在政策预期支撑下反弹

(3) 技术指标状态:

l MACD:日线级别红柱扩大,显示多头动能强劲,但近期价格回落未伴随指标顶背离

l RSI:接近超买区间(约67.85),但尚未出现顶背离,说明在当前极强的上升趋势中,价格仍有进一步上行空间

l 布林带:价格紧贴上轨运行,表明动能强劲,处于趋势扩张阶段,而非均值回归

l 波动率:ATR(平均真实波幅)指标处于上升通道,反映市场波动率持续扩大,这是趋势加速阶段的典型特征

2. 与国际铜价联动性

内外盘铜价呈现"强关联与弱关联"交替特征:

(1) 美元指数与铜价负相关性:

l 历史数据显示,铜价与美元指数基本呈现负相关,相关系数约-0.57

l 从2020年至今,两者的相关性存在强弱之分:当综合相关系数在(-1,-0.68)区间时,美元指数对铜价影响显著;当相关系数高于-0.68时,铜价更多受基本面影响

l 当前美元指数在98.2-98.5区间窄幅震荡,对铜价的压制作用有限

(2) 内外盘价差与套利:

l 沪铜/LME比值处于历史中性水平,约8.63,显示内外盘价格传导机制正常

l COMEX铜库存创历史新高,美铜对LME溢价一度超过2,000美元/吨,但沪铜受国内供应紧张支撑维持相对强势

l 近月合约与远月合约价差扩大,反映市场对远期铜价看涨预期强烈

四、宏观因素评估

1. 美联储货币政策

美联储政策转向谨慎,降息预期推迟:

(1) 1月利率决议结果:

l 1月29日会议维持联邦基金利率目标区间不变(3.50%-3.75%),符合市场预期

l 声明删除"通胀朝着目标取得进展"的表述,表明对通胀控制的谨慎态度

l 鲍威尔新闻发布会强调"政策利率显著地高于中性利率",暗示降息需更多数据支持

l 首次降息预期从3月推迟至年中,市场预期全年可能降息两次,每次25个基点

(2) 政策影响路径:

l 美元指数:美联储政策立场偏鹰,美元指数维持在98.3附近高位震荡,对以美元计价的LME铜价形成压制

l 实际利率:美联储维持高利率政策,提高持有零息资产铜的机会成本,短期压制铜价上行

l 风险偏好:降息预期推迟导致全球风险资产波动加剧,铜作为大宗商品价格短期承压

2. 中国经济复苏与政策

中国经济复苏呈现"弱复苏"特征:

(1) 制造业景气度:

l 2025年12月制造业PMI升至50.1%,自4月以来首次重返扩张区间

l 2026年1月制造业PMI预计维持在50%左右,延续扩张态势但增速有限

l 高技术制造业PMI为52.5%,回升幅度居各行业之首,主要受益于出口需求回暖和"十五五"产业政策

(2) 基建投资与电网建设:

l 2025年"两个5000亿"新型政策性金融工具已于2025年10月投放完毕,对基建与制造业投资形成支撑

l 2025年1-11月电网投资累计增速为5.9%,电源投资累计同比由正转负,显示电网投资成为支撑铜需求的重要力量

l 政策对新能源、AI等战略性新兴产业的支持力度加大,推动相关领域铜需求增长

五、投资策略建议

1. 短期策略(1-3个月)

建议采取"区间交易+逢低布局"策略:

(1) 交易区间:

l 上沿阻力位:110,000-120,000元/吨(短期突破概率较低)

l 下沿支撑位:90,000-98,000元/吨(政策支撑与减产预期支撑)

(2) 操作建议:

l 高抛低吸:在98,000-102,000元/吨区间内采取高抛低吸策略,关注98,000元/吨支撑有效性

l 止损设置:若跌破98,000元/吨支撑,需警惕回调风险,建议设置止损

l 资金管理:短期波动加剧,建议采用分批建仓策略,避免一次性满仓操作

(3) 风险提示:

l 美国库存释放风险:COMEX库存创历史新高,若美国关税政策出现实质性调整,可能导致库存释放,压制铜价上行

l 宏观政策扰动:美联储降息预期推迟及特朗普政府政策不确定性可能加剧市场波动

l 需求不及预期:若中国1月PMI数据低于预期,可能引发对需求的担忧,导致价格回调

2. 中期策略(3-6个月)

建议采取"逢低布局+长期持有"策略:

(1) 看涨逻辑:

l 全球精炼铜供需缺口逐年扩大,2026年缺口25万吨,2027年36万吨,2028年61万吨

l 中国冶炼厂减产10%以上已落地执行,TC/RC加工费为负值进一步压制冶炼利润

l 新能源车、光伏、AI算力等新兴领域需求增速强劲,抵消传统需求下滑

(2) 操作建议:

l 逢低布局:若价格回调至98,000元/吨附近企稳,可轻仓逢低布局多单

l 目标价位:中期目标看向110,000-120,000元/吨区间,若突破可进一步看向150,000元/吨

l 仓位控制:建议配置家庭资产5%-8%,分批建仓,避免追高

3. 长期策略(6-12个月)

建议采取"战略配置+波段操作"策略:

(1) 看涨逻辑:

l 全球铜矿供应增速放缓,TC/RC加工费持续为负,冶炼厂扩产意愿低迷

l 新能源转型需求强劲,国际能源署预测2035年全球铜需求将达5,000万吨,而供给仅3,500万吨

l 全球铜库存结构性失衡,美国囤积全球约一半库存但需求占比不足10%,非美地区供应紧张

(2) 操作建议:

l 战略配置:将铜作为战略性资产配置,长期看好铜价上行空间

l 波段操作:利用价格回调机会分批建仓,波段操作获取收益

l 目标价位:长期目标看向120,000-150,000元/吨区间,对应约20%-50%涨幅

六、风险提示

1. 供应端风险

(1) 冶炼厂复产风险:若中国冶炼厂减产执行力度不及预期,可能压制铜价上行

(2) 新矿投产风险:全球铜矿品位下降但新矿投产可能超出预期,缓解供应紧张

(3) TC/RC回升风险:若铜精矿供应改善,TC/RC加工费可能回升,缓解冶炼厂利润压力,增加供应

2. 需求端风险

(1) 替代材料风险:铝、光纤等替代材料在部分领域可能替代铜,抑制铜需求

(2) 技术创新风险:铜的回收效率提高或新材料研发可能改变铜需求结构

(3) 需求不及预期风险:若新能源汽车、AI数据中心等新兴领域需求不及预期,可能压制铜价上行

3. 宏观风险

(1) 美联储政策风险:若美联储维持高利率政策或重启加息,将压制铜价上行

(2) 地缘政治风险:格陵兰岛、刚果(金)等地缘政治局势可能影响铜供应与贸易

(3) 中国经济复苏风险:若中国经济复苏不及预期,可能压制铜需求,导致价格回调

七、结论与展望

l铜价短期承压但中长期牛市逻辑未改,当前处于"结构性短缺"与"宏观政策谨慎"的博弈阶段。美联储降息预期推迟与美元指数高位震荡可能压制铜价短期上行,但中国冶炼厂减产落地、TC/RC加工费持续为负、全球精炼铜供需缺口扩大等基本面因素仍支撑铜价长期上行。

l2026年铜价将呈现"先抑后扬"走势,上半年可能在100,000-120,000元/吨区间震荡整理,下半年随着美联储降息落地、中国稳增长政策效果显现及全球铜供应紧张加剧,铜价有望突破120,000元/吨阻力位,向120,000-150,000元/吨区间上行,全年涨幅有望达到10%-50%。

l投资者应关注三大关键信号:一是美联储降息节奏变化,二是中国PMI数据走势,三是COMEX库存变化与铜价联动性。在风险可控的前提下,逢低布局铜期货多单仍是较为稳妥的投资策略。

加载中,请稍侯......

加载中,请稍侯......

精彩评论