在期货市场这个由多方参与者构成的复杂生态系统中,产业资本(或称产业客户)无疑是最核心、最具影响力的群体之一。他们既是商品的生产者、加工者或消费者,又是期货市场的深度参与者。理解产业的角色、优势与局限,对于所有市场参与者,尤其是散户投资者,都具有重要的现实意义。

一、什么是产业和产业资本

产业

指从事同一种类经济活动的企业集合,例如铜产业链包括上游的矿山开采企业(如紫金矿业)、中游的冶炼和加工企业(如江西铜业)、以及下游的终端消费企业(如电线电缆、家电、新能源汽车制造商)。

产业资本

特指这些实体产业公司投入到金融市场(特别是期货市场)的资金。其根本目的并非单纯的投机获利,而是服务于其主营业务,主要目标是风险管理(套期保值),即通过期货市场对冲现货市场价格波动的风险,锁定成本或利润,保障企业生产经营的稳定性。

产业资本参与期货市场的主要方式包括套期保值和基差交易。套期保值是通过在期货市场上建立与现货市场相反的头寸来对冲价格波动风险,适用于上游、中游、下游企业。基差交易则是利用现货价格与期货价格之间的差异进行交易。参与流程包括开户、制定策略、交易执行和风险管理等环节。企业在参与期货市场时需根据自身险敞口和经营需求制定合适的策略。

二、期货对相应产业和产业链的影响

期货市场对产业的影响是双向且深远的:

提供风险管理工具

这是最核心的功能。上游生产商可以在产品尚未产出时,在期货市场卖出合约,锁定未来的销售价格,规避价格下跌风险;下游消费商则可以提前买入期货合约,锁定原材料成本,规避价格上涨风险。

形成权威价格基准

期货价格因其公开、透明、连续和集中竞价的特点,成为全球商品贸易的定价基准(如LME铜价、沪铜价格)。产业链各环节的现货贸易合同大多以期货价格为基准进行升贴水定价。

优化资源配置与库存管理

期货市场的价格信号能有效引导产业资本调整生产计划、采购节奏和库存策略。例如,当期货远月价格大幅高于近月(正向市场),可能刺激企业增加库存或减缓生产;反之亦然。

促进产业链整合与效率提升

期货市场的存在使得产业链上下游可以通过基差贸易、含权贸易等更灵活的方式进行合作,降低整体交易成本,提升产业链运行效率。

三、产业在期货中扮演的角色

产业在期货市场中主要扮演以下几种关键角色:

套期保值者(Hedger)

这是其最本源的角色。通过在期货市场建立与现货头寸方向相反的仓位,来对冲价格风险。

信息提供者

产业资本身处一线,掌握着最真实、最及时的供需基本面信息(如矿山产量、冶炼厂开工率、下游订单情况、库存水平等)。他们的交易行为本身就是一种强大的市场信号。

市场稳定器(理论上)

大规模的套保盘有助于平抑市场的过度投机,使期货价格更紧密地围绕现货价值波动,增强市场的有效性。

潜在的趋势跟随者/投机者

部分大型产业集团在完成套保目标后,会利用其信息和资金优势,进行一定规模的趋势性投机交易,以增厚利润。

四、产业资本在交易中存在的优势

信息优势

对行业供需、成本结构、政策动向、库存变化等基本面信息有深刻理解和第一手资料,这是其他参与者难以比拟的核心优势。

成本优势

通常拥有更低的交易手续费、更优的融资成本和更便捷的交割通道。

资金优势

雄厚的资本实力使其能够承受更大的价格波动和保证金压力,持仓周期也更长。

专业团队

大型产业集团往往设有专业的期货/衍生品部门,配备经验丰富的分析师和交易员。

交割能力

作为现货的直接参与者,他们具备实物交割的能力和意愿,这在临近交割月时是巨大的优势。

五、产业资本在交易中存在的劣势

决策机制僵化

大型国企或集团公司的决策流程往往较长,内部审批复杂,难以像专业投机机构那样快速反应市场变化。

目标冲突

其首要目标是服务主业、规避风险,而非追求投资收益最大化。这可能导致在市场出现极端行情时,因“套保”思维而错失良机或过早离场。

视野局限

过度专注于自身产业链的微观基本面,可能忽视宏观金融因素(如货币政策、汇率、全球流动性)对商品价格的巨大影响。

人才短板

部分传统产业企业的期货团队可能缺乏顶尖的交易人才,其交易策略相对保守和单一。

六、散户追随产业需要注意的问题

散户投资者常有“跟着主力(产业)做”的想法,但这需要极其谨慎:

识别真伪

公开数据(如持仓报告)只能看到一个笼统的“非期货公司会员”或“法人客户”持仓,并不能精确区分哪些是纯粹的套保盘,哪些是投机盘。盲目跟风可能误判。

动机不明

产业的开仓可能是为了套保、展期、移仓,甚至是配合现货贸易的基差操作,其目的与散户的投机目的完全不同。

信息滞后

散户看到的产业持仓数据通常是滞后的(如周报),而产业早已基于最新信息采取了行动。

体量差异

产业的建仓和离场是一个缓慢的过程,而散户资金量小,无法复制其操作模式。简单模仿可能导致高位接盘或低位割肉。

综合判断

:应将产业动向作为重要参考,但必须结合技术面、宏观面和其他市场情绪指标进行综合研判,切忌单一依赖。

七、为什么产业往往在价格大涨时总是判断错误

按道理说,产业方熟悉供需,了解产业动向,在期货交易中应该无往而不利,但是很多时候产业资本反而成了期货交易中的“韭菜”,而非“镰刀”。这是一个非常有趣且常见的现象,其背后有多重原因:

成本锚定效应

产业从业者长期浸淫于行业成本曲线,对“合理价格”有根深蒂固的认知。当价格因金融属性(如流动性泛滥、通胀预期)或突发事件而远超其成本模型时,他们会本能地认为“价格泡沫”已现,从而过早看空。

风险管理的天性

产业的核心诉求是“稳”,而非“博”。在价格快速上涨过程中,他们更倾向于利用高价机会进行套保或出货,锁定利润,而不是去追逐趋势的最后一波。这种保守策略在事后看来就是“判断错误”。

忽视金融属性

商品价格=商品属性+金融属性。产业擅长分析前者(供需),但往往低估后者(宏观、情绪、资金)在特定时期的主导作用。在大牛市中,往往是金融属性驱动了价格的非理性繁荣。

“恐高”心理

当价格屡创新高,远超历史经验时,产业会基于过往的周期规律,强烈预期价格即将回调,从而发出“见顶”信号。然而,市场的顶部往往是在一片“这次不一样”的狂热中形成的,产业的理性声音反而成了反向指标。

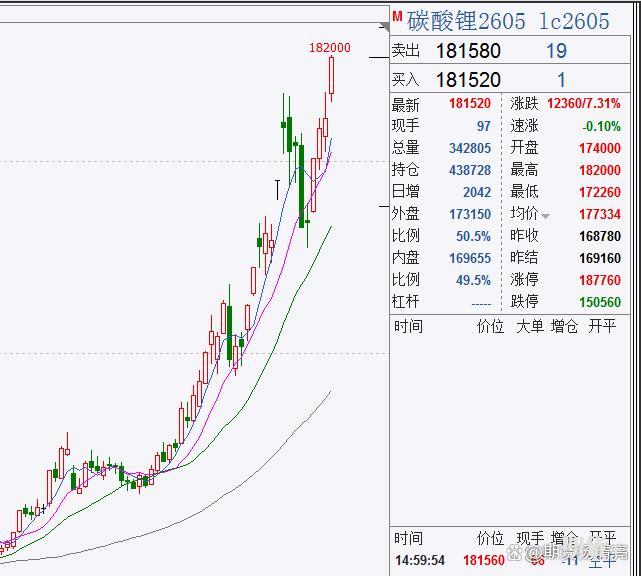

还有,比如产业资金反应速度迟缓,对国际和金融大势敏感度不足,甚至对宏观政策引导知之甚少。就以当前热门的碳酸锂为例,大量产业资金在价格较低的时候,提前套保做空了碳酸锂,导致非常被动,大量未出仓单和成品被低价锁定在盘面,加剧了现货流动性的紧张。

结论:产业资本是期货市场的基石,其行为蕴含着宝贵的信息。但散户投资者应清醒认识到,产业的目标、优势和局限都与自己不同。与其盲目追随,不如深入理解其行为背后的逻辑,并将其作为构建自己独立交易体系的重要一环。

小知识:参与期货资金的类型第一类:产业资金,主要是这个商品的产业方参与价格博弈,目的就是套期保值,提前通过期货市场锁定现货利润,服务自身生产,以套保为主。产业资本可以通过定价现货,锚定期现回归,利用交割影响期货价格走势,以长期性为主。第二类:商业资金,主要是给产业提供服务的贸易商,为了变现自身产业和贸易身份优势,既做套保,也做投机。商业资金体量大,紧跟产业,是产业的后备力量,没有产业资金那么现实,更加灵活,中长期投资为主。第三类:机构资金,机构资金和产业的不同之处在于,机构资金不是服务于产业的,主要是投机为主,说白点就是为了赚钱。所以投机资金参与期货的手法多样,有做套保,有做期现,有做市商,有做量化,也有做价值投资和技术投机,对冲、跨期、跨品种、期权、内外盘对冲,怎么赚钱怎么来,经常利用资金优势割韭菜。第四类:散户资金,主要就是个体散户的投机资金,随着国内期货市场不断走向成熟,散户这块难度加大,占比大幅减少。散户资金体量小,策略分散,手法千奇百怪,有紧跟产业做大方向的,有跟踪机构做资金流的,有按照基本面分析参与的,也有技术派坚持战斗的,给市场提供了流动性,也是期货市场最活跃的资金。第五类:影子资金,主要就是各种抽成,手续费,保证金调节资金,内资外资,量化程序,等等,期货市场里有些资金看起来不是钱,但是却是以实实在在资金的形式影响价格波动的。比如保证金提高了,参与少了,这个品种的参与度就小了。不同的保证金比例,对价格影响也很大,比如交易所把动力煤保证金调整到50%,手续费调整到500一手,那就没人敢参与了。通过政策和对规则的影响,其实也是一种资金,只不过更加隐蔽,往往被忽视。分析清楚资金来路,搞清楚量价关系,知道自己是什么身份,就知道自己怎么做,市场活着不易,谨慎为好。(期货杨清亮)

加载中,请稍侯......

加载中,请稍侯......

精彩评论